SK이노베이션_한국 기업

몸푸는 타이어株_한국 기업

타이어주는 항상 관심이 있다. 한국타이어앤테크놀로지, 금호타이어, 넥센타이어 모두 좋아 보인다. 이럴때는 3개를 나누어 사야하나? 그러니 나만의 원칙이 필요하다. 가장 마음에 드는 타이어주는 넥센타이어이다.

SK이노베이션_한국 기업

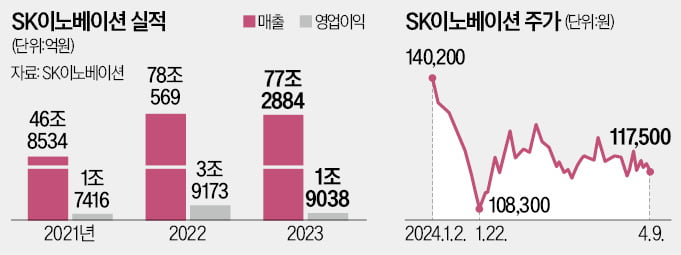

SK이노베이션이 계열사 조직 개편 작업에 나섰다. ‘연구개발(R&D), 영업망 일원화’ 원칙을 거두고 자회사에 각 조직을 신설하는 절차를 밟고 있다. 그룹 수소 밸류체인의 한 축을 맡은 SK인천석유화학과 배터리의 4대 소재인 분리막을 제조하는 SK아이이테크놀로지가 개편 대상이다. 독자 생존을 통해 스스로 가치를 키우라는 그룹 수뇌부의 특명이 반영된 것으로 알려졌다.

10일 산업계에 따르면 SK이노베이션의 100% 자회사인 SK인천석유화학은 마케팅팀 신설을 추진하고 있다. SK이노베이션이 최대주주(61.2%, 작년 말 기준)인 SK아이이테크놀로지는 최근 모회사로부터 R&D 조직과 자산을 양수했다.

이 같은 변화는 올초 각 자회사에 경쟁력 강화 태스크포스(TF) 팀을 신설하면서 어느 정도 감지됐다. SK이노베이션은 각 자회사 사장을 TF 책임자로 임명하고, 사업 수익성을 강화하기 위한 방안을 논의 중이다. 지난해 말 기준 SK이노베이션 계열사(경영 참여)는 26개다. SK아이이테크놀로지를 제외한 25개사가 비상장사다. 이 중 주요 자회사는 배터리셀 제조 ‘빅3’인 SK온 등을 포함해 9개사다.

SK인천석유화학과 SK아이이테크놀로지의 조직 개편은 자회사 독자 생존을 강화하기 위한 신호탄이라는 해석이 나온다. SK이노베이션 관계자는 “R&D와 영업망을 한 곳에 집중시킴으로써 효율을 극대화하겠다는 것이 기존의 대원칙이었다”며 “앞으로는 이 같은 기조를 바꿔 자회사별 경쟁력을 강화하도록 할 것”이라고 설명했다.

SK인천석유화학만 해도 그동안 SK지오센트릭(옛 SK종합화학) 등의 영업망을 활용해 석유화학 제품을 판매해 왔다. 석유화학 계열사별로 영업 조직이 있으면 중복 투자가 이뤄지는 데다 고객사에 대한 ‘집중 영업’이 불가능하다는 판단에서였다. 이번에 SK인천석유화학이 마케팅팀을 신설하는 건 석유화학 제품 유통 시장에서 사실상 독자 생존하라는 의미로 해석된다.

투자은행(IB)업계에선 지분 매각 등 외부 투자 유치를 위한 포석이라는 분석도 나온다. SK인천석유화학은 SK그룹의 수소 비즈니스에서 중요한 역할을 맡고 있다. SK인천석유화학에서 나온 부생수소는 SK E&S가 구축 중인 액화수소 플랜트의 원료다. SK E&S는 연 3만t에 달하는 세계 최대 규모의 액화설비를 통해 트럭, 버스 등 대형 모빌리티 시장에 수소 연료를 공급할 예정이다.

2019년 물적분할 방식으로 SK이노베이션으로부터 독립한 SK아이이테크놀로지는 작년까지 SK이노베이션 산하 조직인 환경과학기술원에 R&D를 맡겼다. SK그룹 관계자는 “R&D는 당장 성과가 보이지 않기 때문에 느슨해지기 쉬운 약점을 보완한 체제”라고 설명했다. 분리막 제조의 뿌리가 기존 석유화학 연구에서 나왔다는 점을 감안한 R&D 시스템이다.

배터리업계 관계자는 “SK아이이테크놀로지가 리튬이온배터리에 들어가는 분리막을 국내 최초로 개발하는 등 어느 정도 자리를 잡긴 했지만 인산철 계열의 중저가 LFP 배터리가 강세를 보이는 등 시장 상황이 빠르게 변하고 있다”며 “R&D 조직을 신설함으로써 분리막 연구에 특화된 조직이 필요할 것”이라고 말했다.

몸푸는 타이어株_한국 기업

넥센타이어, 한국타이어앤테크놀로지, 금호타이어 등 국내 타이어 3사의 주가가 반등에 나섰다.

10일 한국거래소에 따르면 넥센타이어는 지난 1주일(4월 2~9일)간 6.56% 상승했다. 이 기간 한국타이어(3.13%), 금호타이어(1.54%)도 코스피지수 상승폭을 웃돌았다.

타이어 3사는 주가순자산비율(PBR)이 1배 안팎에 불과하지만 현대자동차·기아 등 완성차 종목들에 비해 기업 밸류업 프로그램 혜택을 제대로 받지 못했다. 주주환원책이 시장 기대에 못 미친다는 평가 때문이다. 하지만 올 1분기 실적 발표 시즌이 되면서 그동안 눌려 있던 주가가 오름세로 돌아서는 모습이다.

1분기 매출과 영업이익이 시장 추정치를 뛰어넘을 것이라는 관측이 주가에 힘을 보탰다. 공장 증설에 따른 생산 물량 증가, 판매가격 인상 등이 실적 개선을 이끌 것으로 분석됐다.

금융정보업체 에프앤가이드에 따르면 타이어 3사의 1분기 영업이익률은 한국타이어 15.5%, 금호타이어 13.2%, 넥센타이어 9.8%로 추정됐다. 각 사 모두 전년 동기(한국타이어·9.1%, 금호타이어·5.5%, 넥센타이어·2.5%) 대비 큰 폭으로 개선되는 것이다. 한 애널리스트는 “시장의 기대처럼 1분기부터 실적 개선이 본격화되면 향후 주가에도 긍정적인 영향을 미칠 것”이라고 전했다.

'생각신문' 카테고리의 다른 글

| 생각신문 24.04.15. (0) | 2024.04.15 |

|---|---|

| 생각신문 24.04.13. (0) | 2024.04.13 |

| 생각신문 24.04.09 (1) | 2024.04.09 |

| 생각신문 24.04.08. (0) | 2024.04.08 |

| 생각신문 24.04.06 (1) | 2024.04.06 |

댓글