SK하이닉스

LG전자

솔리다임

2분기 실적

내가 저 높은 산 위에 있다고 상상하라. 그리고 내려다 본다고 상상하라.

SK하이닉스

2013년 SK하이닉스가 처음 개발한 고대역폭메모리(HBM)가 빛을 본 건 9년 뒤인 2022년 11월부터다. 미국 오픈AI가 생성형 인공지능(AI) 챗GPT를 선보인 게 계기가 됐다. 구글 마이크로소프트(MS) 메타 등 빅테크들이 앞다퉈 자체 AI 구축에 나서면서 엔비디아의 AI가속기를 만드는 족족 사들였다. SK하이닉스의 HBM은 엔비디아의 AI가속기에 독점적으로 들어간다. 이런 구도는 ‘생성형 AI 열풍’이 시작된 지 2년이 다 되도록 전혀 바뀌지 않았다. SK하이닉스가 지난 2분기에 ‘역대급 실적’을 낸 배경이다. 시장에선 SK하이닉스가 HBM3E 8단 제품에 이어 12단 제품도 삼성전자에 앞서 4분기부터 엔비디아에 납품할 가능성이 높은 만큼 한번 쥔 ‘HBM 주도권’을 쉽게 내주지 않을 것이란 전망을 내놓고 있다.

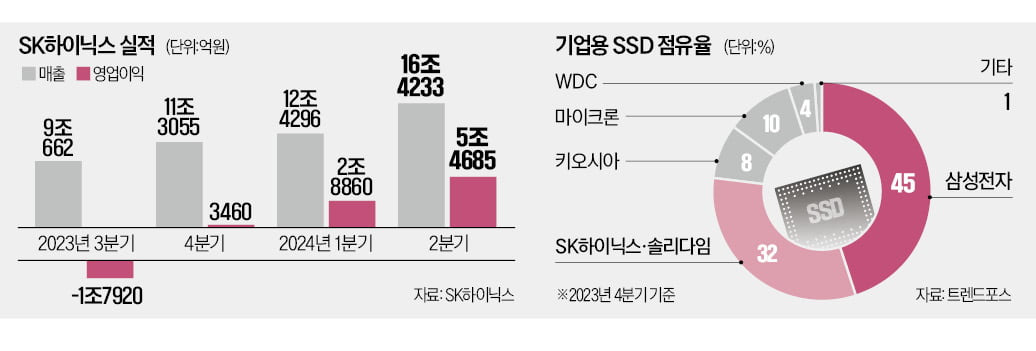

SK하이닉스는 2분기에 영업이익 5조4685억원을 올렸다고 25일 발표했다. 반도체 슈퍼호황기이던 2018년 2분기(5조5739억원)와 비슷한 수준이다. 매출은 16조4233억원으로 2022년 2분기에 세운 기록(13조8110억원)을 갈아치웠다.

일등 공신은 HBM이다. HBM 매출은 전 분기 대비 80%, 전년 동기 대비 250% 증가했다. 주력 제품은 지난 3월부터 엔비디아에 독점 공급하고 있는 5세대 제품(HBM3E 8단)이다. SK하이닉스는 3분기부터 D램을 12개 쌓아 올린 HBM3E 12단 제품 양산에 들어가 4분기부터 엔비디아에 공급할 계획이다. 삼성전자는 HBM3E 8단 제품에 대해 엔비디아의 품질 테스트를 받고 있다.

SK하이닉스 관계자는 “올해 전체 HBM 매출은 작년보다 300% 넘게 증가할 것”이라며 “늘어나는 주문을 맞추기 위해 올해 HBM 생산능력을 작년보다 두 배 넘게 확대했다”고 말했다.

시장은 SK하이닉스의 하반기 실적이 더 좋아질 것으로 확신하는 분위기다. 메모리 수요가 공급을 능가하는 ‘셀러스 마켓’으로 바뀌어서다. 그 덕분에 3분기 D램 가격은 8~13% 오를 것으로 전망되고 있다. D램 생산량이 대거 HBM 제조에 배정되면서 일반 D램의 몸값도 높아지고 있다.

스마트폰, PC 등 개별 기기에서 AI를 실행하는 ‘온디바이스 AI’ 시대가 본격 열린 것도 SK하이닉스에는 호재다. 이 기능을 지원하는 AI PC와 AI 스마트폰이 줄줄이 나오면서 고성능 D램 수요가 늘고 있어서다. 증권가에선 SK하이닉스의 3분기와 4분기 영업이익은 더 늘어 연간 기준 영업이익이 24조5067억원에 이를 것으로 내다보고 있다.

SK하이닉스의 2025년을 먹여 살릴 무기는 HBM3E 12단 제품이다. 내년 상반기엔 현 주력 제품인 HBM3E 8단을 넘어설 것으로 예상하고 있다. 삼성전자가 HBM3E 8단 제품을 엔비디아에 납품하더라도 부가가치가 더 높은 12단으로 한발 앞서나가겠다는 전략이다.

6세대인 HBM4는 내년 하반기에 내놓기로 했다. D램 12개를 쌓는 이 제품에는 어드밴스트 MR MUF 패키징 기술을 적용할 계획이다. HBM4 16단은 2026년 선보일 방침이다.

김우현 SK하이닉스 최고재무책임자(CFO·부사장)는 “HBM은 1년 이상 계약 물량을 기반으로 투자를 결정하는 만큼 투자를 늘린다는 건 주문이 증가했다는 걸 의미한다”고 했다.

일반 D램 시장에선 올 하반기 32기가비트(Gb) DDR5 서버용 D램을 출시해 경쟁 우위를 지킬 계획이다. 데이터 처리 능력인 ‘대역폭’을 확대해 고성능 서버용 메모리반도체 시장을 겨냥한 ‘MCRDIMM’도 준비 중이다.

SK하이닉스는 늘어나는 주문을 맞추기 위해 청주 M15X 공장에 HBM 등 D램 생산라인을 추가로 깔기로 했다. 부지 공사를 진행 중인 경기 용인 반도체 클러스터의 첫 번째 공장은 예정대로 내년 3월 착공해 2027년 5월 준공할 계획이다.

LG전자

LG전자가 2분기 기준 역대 최대 매출과 영업이익을 올렸다. 생활가전과 미래 먹거리인 자동차 전장(전자장치)사업부에서 사상 최대 매출을 올린 영향이 컸다.

LG전자는 올해 2분기 영업이익이 1조1962억원으로 전년 동기보다 61.2% 증가했다고 25일 발표했다. 매출은 21조6944억원으로 작년 2분기보다 8.5% 늘었다. 매출과 영업이익 모두 역대 2분기 최대치다. 생활가전을 담당하는 H&A사업본부의 2분기 매출과 영업이익은 각각 8조8429억원, 6944억원을 기록했다. 전년 동기 대비 매출은 11%, 영업이익은 16% 늘었다. LG전자 관계자는 “중남미 중동 아프리카 같은 신흥 시장에서 판매를 확대하는 전략을 통해 가전 비수기인 2분기에도 실적이 늘었다”고 설명했다.

전장사업을 맡은 VS사업본부는 2분기 영업이익이 817억원을 기록, 전년 동기 대비 흑자 전환했다. 전기자동차 수요 둔화에도 불구하고 프리미엄 인포테인먼트 시장을 적극 공략해 수익성을 끌어올렸다. TV를 담당하는 HE사업본부는 매출 3조6182억원, 영업이익 970억원을 올렸다. OLED TV 주요 시장인 유럽 지역에서 수요가 살아나며 매출이 전년 동기 대비 15.3% 증가했다.

LG전자는 올해 3분기에도 1조원 이상의 영업이익을 낼 것으로 전망된다. 사업 구조를 다각화하기 위해 AI 인프라인 냉난방공조(HVAC)와 빌트인 가전, 스마트팩토리 등 기업 간 거래(B2B) 사업을 확대하기로 했다.

LG전자는 콘퍼런스콜에서 인도법인 기업공개(IPO)와 관련해 “LG전자 인도법인의 현지 상장을 검토하고 있지만 확정된 것은 없다”고 밝혔다.

솔리다임

‘제2의 고대역폭메모리(HBM).’ 서버용 대용량 데이터 저장장치인 ‘기업용 솔리드스테이트드라이브(eSSD)’를 지칭하는 수식어다. eSSD는 저전력 낸드플래시로 만들기 때문에 자기장 디스크를 활용하는 하드디스크드라이브(HDD)보다 크기가 작고 전력도 적게 쓴다. 빅테크들이 ‘전기 먹는 하마’로 불리는 인공지능(AI) 서버의 전력 소비를 줄이기 위해 eSSD 사재기에 나선 이유다.

SK하이닉스 자회사인 미국 솔리다임은 최근 품귀 현상이 빚어지고 있는 AI 서버용 고용량 eSSD 시장을 장악한 기업이다. SK그룹은 AI 시대에 eSSD 수요가 급증할 것으로 보고 솔리다임을 뉴욕증시에 상장해 투자금을 확보할 계획이다.

솔리다임 상장 아이디어를 낸 이는 SK그룹 최고경영진인 것으로 알려졌다. 4년 전 SK하이닉스의 솔리다임 인수가격(약 10조원)과 미국 웨스턴디지털(WDC) 등 낸드플래시 경쟁사의 시가총액(약 32조원) 등을 감안할 때 솔리다임의 현재 기업가치는 20조~30조원에 달할 것이란 관측이 나온다.

SK가 솔리다임 상장을 추진하는 건 자생력을 갖췄다고 판단해서다. 경쟁력은 제품에서 확인된다. 현재 세계 최대 용량인 60테라바이트(TB) eSSD 생산이 가능한 기업은 솔리다임이 유일하다. 비결은 솔리다임이 중국 다롄 공장에서 생산하는 쿼드러플레벨셀(QLC) 낸드플래시. QLC 낸드는 기본 저장 단위인 셀에 4비트를 저장할 수 있다. 비트 2개를 저장할 수 있는 멀티레벨셀(MLC), 3비트를 저장하는 트리플레벨셀(TLC) 낸드보다 더 많은 데이터를 저장할 수 있다. 그래서 구글, 아마존 같은 미국 빅테크는 물론 델 등 서버기업도 솔리다임에 “다른 회사보다 먼저 60TB eSSD를 납품해달라”고 요청하고 있다. 서버에서 전력 소모가 많은 HDD를 대체하기 위해서다.

eSSD 사업이 커지면서 솔리다임은 올 2분기에 순이익을 올렸다. 2021년 2분기 이후 12분기 만의 흑자 전환이다. 영업이익은 올 1분기에 이어 두 분기 연속 흑자를 기록했다. 김석 SK하이닉스 낸드플래시 마케팅담당 부사장은 25일 “2분기 eSSD 매출은 전 분기 대비 50% 늘었고 올해 연간 기준으론 작년의 네 배 가까이 성장할 것”이라고 말했다.

SK하이닉스와 솔리다임은 내년 초 128TB eSSD를 출시할 계획이다. 256TB 제품도 준비 중이다. AI 서버의 효율성이 향상되고, 이는 곧 전력 사용량 감소로 연결된다는 점을 집중적으로 알릴 계획이다.

2분기 실적

바다가 시장인 국내 조선사와 해운회사들의 ‘어닝 서프라이즈’가 이어지고 있다. 반면 전기차 캐즘(일시적 수요 둔화)이 지속되면서 배터리 회사들은 어닝 쇼크 수준의 성적표를 받고 있다.

HD한국조선해양은 지난 2분기 매출 6조6155억원, 영업이익 3764억원을 기록했다고 25일 공시했다. 매출은 전년 동기 대비 21.3% 많아졌고, 영업이익은 428.7% 뛰었다. 영업이익은 증권가 실적 전망치 평균(2667억원)보다 1097억원 많았다. HD현대중공업과 HD현대삼호는 작년 2분기보다 각각 185.5%, 182.2% 증가한 1956억원과 1755억원의 영업이익을 냈다고 밝혔다. HD현대미포는 174억원의 영업이익을 내며 7분기 만에 흑자 전환했다. 삼성중공업도 2분기 1307억원의 영업이익을 올렸다고 이날 공시했다. 분기 영업이익이 1000억원을 넘어선 건 2014년 4분기 이후 약 10년 만이다.

조선업은 16년 만에 ‘슈퍼 사이클’에 들어섰다는 분석이다. 조선업의 대표적인 수익성 지표로 꼽히는 클라크슨리서치의 신조선가지수는 지난 12일 187.78로 올 들어 가장 높았다. 이 지수는 조선업 호황이 절정기이던 2008년 10월 이후 가장 높은 수준을 유지하고 있다.

조선사들에 선박 주문을 넣는 해운 업종도 순항하고 있다. 현대글로비스는 이날 2분기 매출 7조644억원, 영업이익 4393억원을 기록했다고 공시했다. 1년 전보다 각각 8.1%, 6.5% 좋아진 성적이다. 특히 해운 영역에서 1조2878억원의 매출과 785억원의 영업이익을 냈다. 회사 측은 “완성차 해상운송 운임이 높아졌고 상대적으로 운임을 더 받을 수 있는 비계열사 물량이 늘었다”고 설명했다.

반면 전기차 캐즘이 길어지고 있는 배터리와 배터리 소재 업체들은 우울한 성적표를 연달아 받고 있다. LG에너지솔루션은 2분기 영업이익이 1년 전(4606억원)의 절반도 안 되는 수준인 1953억원에 그쳤다고 밝혔다. 증권가 실적 전망치 평균(2677억원)에도 한참 못 미쳤다. 배터리를 많이 공급하는 미국 제너럴모터스(GM) 등 완성차 업체들의 실적이 부진한 영향이 가장 컸다. 전기차 배터리의 핵심 소재인 양극재와 음극재를 만드는 포스코퓨처엠의 2분기 영업이익은 27억원으로 집계되며 시장에 충격을 줬다.

포스코퓨처엠은 이날 올해 예정됐던 설비투자 규모를 3조원에서 2조원으로 줄인다고 밝혔다. LG화학 역시 올해 설비투자 규모를 4조원에서 3조원대로 축소한다고 발표했다.

중국의 저가 공세에 시달리고 있는 철강 업종도 부진을 이어갔다. 포스코홀딩스는 2분기 매출과 영업이익이 각각 18조5100억원, 7520억원으로 집계됐다고 이날 밝혔다. 1년 전보다 각각 8.0%, 43.3% 쪼그라든 수치다. 현대제철의 2분기 영업이익은 980억원이었다. 작년 2분기 대비 78.9% 급감한 성적이다. 다만 두 회사 모두 작년 4분기 이후 제품 가격이 조금씩 상승하고 있어 하반기엔 업황이 좀 더 나아질 것이란 전망이 나온다.

'생각신문' 카테고리의 다른 글

| 생각신문 24.07.29. (0) | 2024.07.29 |

|---|---|

| 생각신문 24.07.27. (0) | 2024.07.27 |

| 생각신문 24.07.25. (1) | 2024.07.25 |

| 생각신문 24.07.24. (3) | 2024.07.24 |

| 생각신문 24.07.23. (4) | 2024.07.23 |

댓글