천연가스 가격 오름세

국내 화장품 제조업자개발생산(ODM) 업체

두산퓨얼셀

SGC E&C

CG인바이츠

천연가스 가격 오름세

우크라이나가 유럽으로 향하는 러시아의 가스관을 막을 가능성이 거론되면서 천연가스 가격 오름세가 가팔라졌다.

11일(현지시간) 외신 등에 따르면 유럽 천연가스 벤치마크인 네덜란드 TTF거래소의 가스 선물 가격은 지난주 메가와트시(㎿h)당 40.3유로를 돌파하며 8개월 만에 가장 높은 가격을 기록했다. 한 달 새 24.5% 상승했다. TTF 천연가스 가격은 지난달 26일부터 급등했고, 우크라이나의 러시아 영토 점령 소식이 전해지자 또 한번 크게 올랐다. 통상 유럽은 러시아 가스관 덕분에 동북아시아보다 가스를 싸게 사서 썼으나 지금은 유럽이 오히려 더 비싸게 액화천연가스(LNG)를 사들인다는 얘기다.

러시아는 유럽행 천연가스의 절반가량을 우크라이나를 통과하는 가스관으로 보내고 있다. 우크라이나는 2022년 개전 이후 이 가스관을 막지 않았으나 최근 들어서는 분위기가 달라지고 있다. 러시아 에너지 기업 가스프롬의 우크라이나 가스관 이용 계약은 올해까지다. 우크라이나는 지난 3월부터 “가스프롬과 계약을 연장하지 않겠다”고 공언했고 계약 만기가 다가오고 있다. 러시아는 2022년 9월 발트해의 노르트스트림1·2 가스관이 폭파돼 우크라이나 가스관 외에는 유럽에 천연가스를 공급할 방안이 마땅치 않은 상황이다.

국내 화장품 제조업자개발생산(ODM) 업체

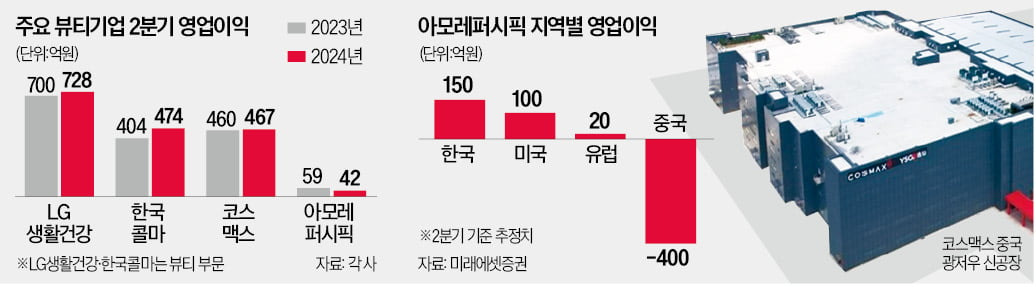

국내 화장품 제조업자개발생산(ODM) 업체 ‘투톱’인 코스맥스와 한국콜마가 중국 시장 부진에도 성장세를 이어가고 있다. 고객사인 중소·신진 K뷰티 브랜드들이 중국 외 글로벌 시장에서 활약한 덕분이다. 반면 K뷰티 ‘브랜드 빅2’인 아모레퍼시픽과 LG생활건강은 중국발(發) 부진에서 좀처럼 빠져나오지 못하고 있다.

코스맥스는 올해 상반기 연결 매출 1조783억원으로 글로벌 화장품 ODM업계 최초로 반기 매출 1조원 시대를 열었다고 12일 발표했다. 전년 동기 대비로는 22.2% 늘었다. 상반기 영업이익은 922억원으로 같은 기간 53.9% 증가했다. 역시 반기 기준 사상 최대다.

코스맥스가 사상 최대 실적을 낸 건 1500여 개에 달하는 K뷰티 고객사가 글로벌 시장에서 두각을 나타내고 있기 때문이다. 국내 K뷰티 브랜드에 제품을 공급하는 코스맥스 한국법인의 2분기 매출은 3482억원으로 전년 동기보다 25% 늘었다.

다만 해외에 공장을 둔 해외법인 실적은 중국 시장에서의 부진 등 영향으로 뒷걸음질했다. 코스맥스 중국법인은 2분기 매출이 전년 동기보다 4% 줄었다. 중국을 포함한 해외법인 영업이익은 22% 감소했다. 코스맥스 관계자는 “지난 6월 중국 내 화장품 소매판매액이 전년 동기 대비 15% 감소하는 등 현지 소비가 위축된 영향이 컸다”고 말했다.

앞서 상반기 실적을 발표한 한국콜마 역시 실적 신기록 행진을 이어갔다. 헬스케어 자회사인 HK이노엔을 제외한 뷰티부문 상반기 매출은 8032억원으로 전년 동기 대비 15% 늘었다. 영업이익은 같은 기간 34% 증가한 626억원을 기록했다.

한국콜마도 코스맥스와 마찬가지로 2분기 중국법인(중국우시) 매출과 영업이익이 각각 6.6%, 27.5% 줄었다. 하지만 주력 생산기지인 한국법인 매출과 영업이익이 각각 16.7%, 27.6% 늘면서 중국 시장에서의 부진을 만회했다.

ODM 기업이 실적 잔치를 벌이는 동안 정작 K뷰티를 대표하는 두 기업인 아모레퍼시픽과 LG생활건강은 실적 악화를 겪고 있다. 아모레퍼시픽은 올 상반기 매출 1조8162억원, 영업이익 768억원을 올렸다. 전년 동기 대비 매출은 2.3% 줄고 영업이익은 9.4% 늘었다.

일견 선방했다고도 볼 수 있지만 2분기만 놓고 보면 그렇지 않다. 아모레퍼시픽은 2분기 42억원의 영업이익을 올려 증권가 추정치(컨센서스)를 90% 넘게 밑도는 ‘어닝 쇼크’를 냈다. 중국 등 중화권 적자 규모가 예상보다 컸기 때문이다. 지난해 인수한 코스알엑스가 5월부터 연결 실적에 편입되면서 중국에서의 부진을 다소 만회했다. 코스알엑스는 2분기 북미를 중심으로 매출 960억원, 영업이익 288억원을 올린 것으로 알려졌다.

LG생활건강은 주력 브랜드인 ‘더 히스토리 오브 후’의 리브랜딩 효과로 중국에서 2분기 매출이 6%가량 늘어나며 비교적 선전했다. 하지만 북미와 유럽, 아시아 등 나머지 지역에서 뚜렷한 성과를 내지 못해 반등에는 실패했다.

두산퓨얼셀

두산퓨얼셀이 1000억원 규모의 수소 연료전지 유지·보수 계약을 체결했다. 지난 9일 수소발전 사업자인 유에이치파워로부터 약 40메가와트(㎿) 규모의 수소연료 전지 시스템에 관한 장기 유지보수계약(LTSA)을 체결했다고 12일 발표했다. 2046년까지 20년간 두산퓨얼셀이 연료전지 시스템에 관한 모든 유지·보수 업무를 위탁 운영하는 구조다.

두산퓨얼셀은 지난해 12월 유에이치에너지로부터 1400억원 규모의 수소연료전지를 납품하는 계약을 체결했다. 400킬로와트(kW)급 수소연료전지인 ‘퓨얼셀 모델’을 100여 개 공급하기로 했다.

정부는 수소경제 활성화를 위해 2022년 12월부터 ‘청정수소발전 의무화제도(CHPS)’를 도입했다. 발전사업자들이 수소발전으로 일정 규모 이상의 전력을 생산하는 것을 의무화한 게 골자다. 작년 6월에는 세계 최초로 수소발전으로 생산한 전기를 구매·공급하는 제도인 ‘수소발전 입찰 시장’을 개설했다.

이에 따라 두산퓨얼셀의 성장세도 가팔라지고 있다. 올해 2분기 두산퓨얼셀의 매출은 865억원을 기록했다. 1년 전보다 75.9% 늘었다. 올해 하반기부터는 지난해 체결한 수소연료전지 계약이 매출로 인식되면서 실적이 더 개선될 것이란 전망이다. 두산퓨얼셀 관계자는 “현재 추세라면 올해 수소발전 입찰 시장에서 점유율 50%를 달성하며 업계 1위를 차지할 것”이라고 내다봤다.

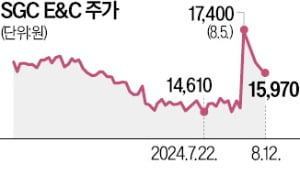

SGC E&C

“중동, 동남아시아 지역에서 수천억원대 플랜트 사업 요청이 잇따르고 있습니다. 글로벌 EPC(설계·조달·시공) 기술 혁신 기업으로 위상을 공고히 다지겠습니다.”

이창모 SGC E&C(옛 이테크건설) 대표가 지난 2일 글로벌 사업 현황에 관해 이렇게 설명했다. 이 회사는 지난해 말부터 사우디아라비아·베트남 등에서 1조3000억원에 이르는 해외 수주를 달성했다. 연말까지 2조4000억원(국내 포함)의 신규 수주 확보를 목표로 세웠다. 상반기 해외 건설 수주 실적(해외건설협회 발표)에서 삼성E&A, 현대엔지니어링, GS건설, 현대중공업에 이어 5위에 올랐다.

이 대표는 하반기 사업 전망과 관련해 “중동 시장에서 저가 공세를 펼치던 중국 업체들이 납기 문제 등으로 신뢰를 잃고 있다”며 “반대로 우린 고품질과 정확한 공사 기간, 협상력 등 차별화된 경쟁력을 토대로 순항하고 있다”고 강조했다. 1월 사우디 SPEC가 발주한 6900억원 규모의 에틸렌·프로필렌 생산 설비 증설 공사를 따냈고, 2월엔 역시 사우디 APOC와 IPA(아이소프로필 알코올) 생산 설비 계약(2500억원 규모)을 체결했다. 이에 대해 이 대표는 “최고의 영업 비결은 완벽한 수행력”이라며 “뛰어난 기술력은 기본이고 고객사와 매끄러운 관계를 유지하기 위해 맞춤 대응할 수 있는 능력도 중요하다”고 말했다.

해외 건설 경기가 살아나고 있는 만큼 올해 플랜트 사업을 중심으로 해외 시장 확대에 적극 나설 방침이다. 그는 “EPC 전문성, 우수한 공정 효율화 기술력, 최적화된 현지 협력사, 인력 풀 등을 갖춰 해외 사업 영토를 넓혀가겠다”며 “다양한 실적 포트폴리오와 네트워크를 보유한 사우디, 말레이시아 등 주요 거점 국가를 발판 삼아 대형 프로젝트를 따내겠다”고 했다.

올해 국내 사업 전망과 관련해선 “국내 건설 경기는 올해가 최악의 바닥이라고 생각한다”며 “내년부터 상황이 호전되면 리스크 관리 위주 영업에서 사업 확장으로 방향 전환을 시도하겠다”고 했다. 증권업계는 올해 SGC E&C의 경영 실적을 매출 1조4580억원, 영업이익 150억원으로 전망하고 있다.

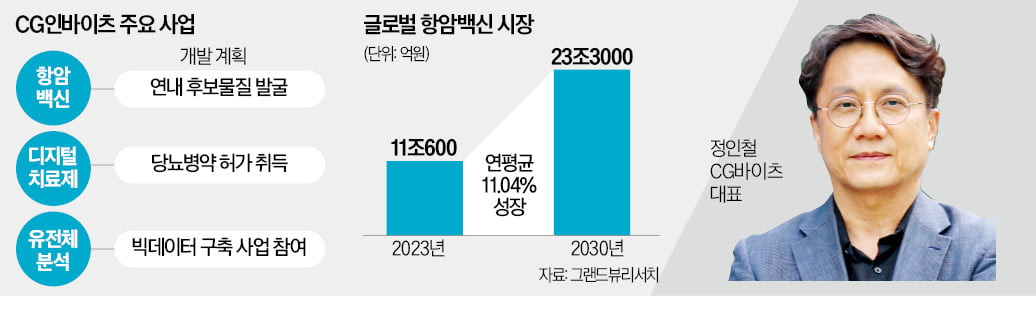

CG인바이츠

“개인 맞춤형 항암백신과 디지털치료제, 유전체 사업으로 1조원의 기업가치를 가진 기업으로 도약하겠다.”

정인철 CG인바이츠 대표는 최근 서울 강서구 마곡 본사에서 만나 유전체 분석을 기반으로 한 항암백신을 미래 성장 동력으로 집중 육성하겠다고 밝혔다. 저분자화합물 기반 신약 개발에서 방향을 바꿔 새롭게 도약하겠다는 의미다.

CG인바이츠는 최대주주가 뉴레이크인바이츠투자로 바뀐 뒤 지난 1년간 크리스탈지노믹스였던 사명을 변경하고 구조조정을 단행했다. 사업 방향도 재설정했다. 항암백신 개발이 그 핵심이다.

정 대표는 “항암백신은 유전체 정보를 가공·분석하고, 이를 토대로 치료제를 개발하는 만큼 진정한 의미의 맞춤형 치료제”라고 강조했다. 항암백신은 암세포에 특이적으로 발현되는 단백질 조각 중 면역 반응을 유도할 수 있는 항원(신생항원)을 찾아 만든다. 예방백신과 달리 치료제 개념이다. 미국 모더나 등 글로벌 기업들이 시장 선점을 위해 연구개발에 속도를 내고 있다. 그는 “유전체 분석 작업을 거쳐 개인 맞춤형 항암제를 6주 안에 생산할 수 있다”며 “올해 안에 초기 결과를 내고 향후 거대 시장이 예상되는 디지털치료제 및 유전체 사업을 선점할 것”이라고 했다.

글로벌 시장조사기관 그랜드뷰리서치에 따르면 전 세계 항암백신 시장은 매년 11.04%씩 성장해 2030년 23조3000억원 규모에 이를 전망이다.

CG인바이츠는 국내 바이오산업 1세대로 꼽히는 조중명 전 회장이 2000년 LG생명과학을 나와 차렸다. 2006년 바이오 벤처 중 국내 최초로 기술특례상장을 하면서 주목받았다. 하지만 2015년 어렵게 출시한 신약의 매출이 기대에 미치지 못하면서 적자에 시달려 왔다. 제넥신, 헬릭스미스 등과 함께 초창기 바이오 벤처의 실패 사례라는 오명을 쓰기도 했다.

정 대표는 “1세대 바이오 벤처 중 성공한 기업들은 시대의 흐름에 따른 변화를 두려워하지 않았다”며 “리가켐바이오는 항생제에서 항체약물접합체(ADC)로, 알테오젠은 항체에서 약물전달시스템(DDS) 기술에 강점을 가지게 됐다”고 했다. CG인바이츠가 새로운 성장 동력을 모색하는 것도 이런 이유에서다. 사업 초기 수백억원이 드는 임상을 직접 진행한 것과 달리 조기 기술이전을 모색할 예정이다.

CG인바이츠는 연내 그룹의 소모성자재구매대행(MRO) 사업을 맡는다. 다섯 개 계열사가 대상이다. 정 대표는 “총매출 기준 연간 90억~100억원의 매출이 날 것”이라고 했다.

인수합병(M&A)을 통해 신규 매출원도 확보한다. 정 대표는 “시너지를 낼 수 있는 기업 후보를 물색하고 있는데 올해 말 또는 내년 초에는 인수를 공식화할 것”이라고 말했다.

항암백신 개발에 성공할 때까지는 디지털 치료기기(DTx)로 성장한다는 계획이다. 2030년 70조~80조원 규모로 성장이 기대되는 시장이다. CG인바이츠는 품목허가를 받은 당뇨병 디지털 치료기기의 혁신의료기술평가와 신의료기술평가를 위한 작업을 하고 있다. 정 대표는 “국내 5호이자 당뇨병을 대상 질환으로 하는 최초의 디지털 치료기기”라며 “출시까지 3년 정도 걸릴 것”이라고 했다.

'생각신문' 카테고리의 다른 글

| 생각신문 24.08.15. (0) | 2024.08.15 |

|---|---|

| 생각신문 24.08.14. (2) | 2024.08.14 |

| 생각신문 24.08.12. (0) | 2024.08.12 |

| 생각신문 24.08.10. (0) | 2024.08.10 |

| 생각신문 24.08.09. (1) | 2024.08.09 |

댓글